3 min läsning

Vad händer om världen inte går under (den här gången heller)?

"Det värsta sedan Lehman-kraschen", "Sälj aktier - köp guld" och "Förbered dig på ett jätteras". Bara några av de börsundergångsrubriker som har fyllt allas våra flöden, löpsedlar och nyhetssajter de senaste dagarna, i relation till Corona-viruset.

Att som långsiktig sparare, följa sin sparplan och sitta still i båten är inte helt lätt. När känslan att börserna vi sparar på och den världen vi lever i, av många beskrivs vara på väg mot en annalkande undergång, är det fullt naturligt att känna oro, rädsla eller direkt skräck.

Mitt i denna hysteri vill vi påminna om att ingen journalist eller börsexpert i världen har tillgång till en magisk kristallkula och vet exakt vad som kommer hända. Det enda vi vet är att börsen under det senaste året har gått väldigt bra, och att börsen, den senaste veckan, har gått väldigt dåligt. Om detta bara är början och börserna kommer att fortsätta falla, eller om de kommer återhämta sig inom kort och klättra uppåt, vet ingen.

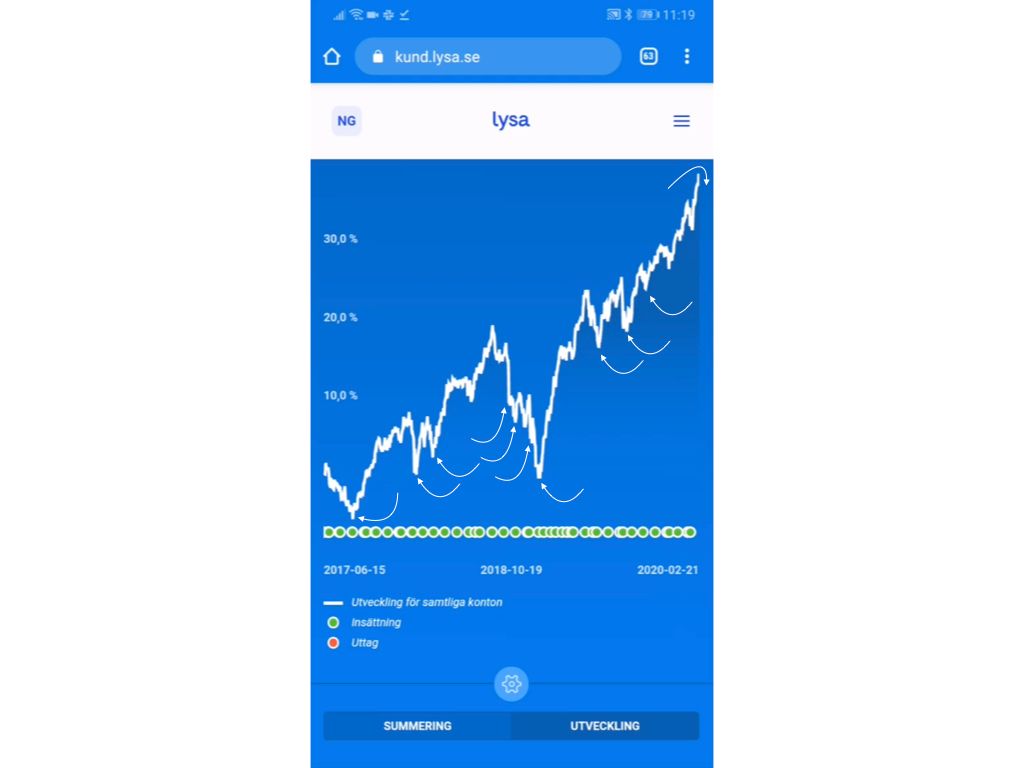

Nedan är en bild från mitt eget sparande på Lysa som startades i juni 2017. Jag har två portföljer: båda med hög risk (90 % aktier / 10 % räntor, och 100 % aktier). Sparhorisonten är lång (barnspar och pension), med hög risk, och som ni ser på grafen är det en resa med både berg och dalar. Även om jag är fullt medveten om att det är en hög risknivå, så är det förstås aldrig kul när börsen går ner. När det händer är min personliga taktik att undvika att logga in på ett tag, och tänka att jag genom mitt månadssparande kommer att få fler fondandelar för samma peng.

Pilarna pekar ut några branta nedgångar sedan starten i juni 2017. Dessa har varit resultatet av att någonting har hänt, ex. dåliga jobbsiffror, höjda räntor, brexit eller handelskrig och införandet av tullar. Varje sånt här "tapp" kickar igång medias motor, och med rädsla som raketbränsle målas temporära nedgångar upp som närmast världsundergångar. Om det skulle fortsätta i samma tempo, med några sådana här tapp varje år, så kommer den värld som de beskriver hinna gå under 48 gånger innan jag börjar övningsköra med min dotter.

Så varför så stora reaktioner? Det är viktigt att då och då påminna sig om det självklara - att media ofta har helt andra intressen än spararnas bästa. För varje dag tävlar varje nyhetssajt, twittrare och tyckare om exakt samma sak – en sekund av vår uppmärksamhet. De behöver väcka läsarens intresse, skapa en reaktion, få oss att känna något, klicka något, för att attrahera så många besök, delningar och exponeringar som möjligt (inte sällan för att kamma hem så stora annonspengar som möjligt).

Just därför ser fler rubriker ut så här "Allt rasar – fly medan du kan", snarare än vårt förslag som skulle vara något i stil med "Börsen gick ner idag – imorgon går den upp, eller ner, ingen vet". Det kanske gör Lysa till Sveriges sämsta rubriksättare. Å andra sidan är vi inte ute efter klick. Som vi har tidigare har sagt (och konsekvent kommer att fortsätta säga) - smart sparande är inte spännande. Vår produkt ska inte väcka känslor till varje pris. Den handlar om trygghet och förtroende. Och förtroende skapas när vi är ärliga med varandra.

Och helt ärligt vet ingen hur börsen kommer gå imorgon eller om ett år. Det vi däremot kan veta, är att när det kommer till ekonomiska beslut så är det viktigt att hålla sig till sin plan och inte låta känslorna styra. Baserat på historisk data, kommer världens börser med större sannolikhet att gå upp snarare än ner, på lång sikt. Världens alla index kommer att fortsätta gå upp och ner, och sannolikt kommer det också någon gång en recession, följt av en återhämtning, och vidare stigning. Och så vidare.

Vårt råd är ofta lika enkelt som det är svårt – följ planen och gör inget förhastat. Ibland går det upp, ibland går det ner. Kom ihåg att resan är lång och det är mycket mer sannolikt att världen kommer komma igen och fortsätta utvecklas, snarare än att den helt går under. Ibland kan den mest banala frågan också vara den mest nödvändiga att ställa oss själva: vad händer om världen inte går under (den här gången heller)?

Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

![Skribent: [object Object]](https://cms.lysa.se/uploads/noak_garberg_a2493414a6.png)

Skribent: Noak Garberg