- Intro

- 1. Lysas förvaltningsfilosofi

- 2. Förvaltningsfilosofi för pensioner

- 3. Investeringsmetod för pensioner

- 3.a. Val av tillgångsslag

- 3.b. Val av rätt mix mellan aktier och räntor

- 3.c. Individanpassning

- 4. Få pensionslösningar är individanpassade

- 4.a. Entrélösningar

- 4.b. 100 % aktiefonder

- 4.c. Traditionell förvaltning

- 5. Summering

White Paper för Lysas pensionserbjudande

Historisk avkastning är ingen garanti för framtida avkastning. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det investerade beloppet.

1. Förord

Att göra kloka val för ditt pensionssparande är avgörande för din framtida ekonomi. Genom att agera idag kan du skapa bättre förutsättningar för det liv du vill leva efter arbetslivet. Men att navigera i pensionssystemet är inte enkelt. Faktum är att fler än två tredjedelar av Lysas kunder tycker det är svårt eller mycket svårt att välja rätt investering för sin pension. Dessutom är det hela 85 % som inte vet hur mycket de betalar i avgifter. [1]

Därför lanserar Lysa möjligheten att flytta din individuella tjänstepension till Lysas försäkringsbolag - Lysa Life Försäkring AB. Du får samma smidiga kundupplevelse som du är van vid. Vår investeringsfilosofi är oförändrad, med fokus på bred riskspridning och låga avgifter för att ge dina pengar bästa möjliga förutsättningar att växa. Vi anpassar risken automatiskt utifrån din planerade pensionsålder, så att din investering alltid har rätt risknivå.

I detta White Paper går vi igenom hur det fungerar i detalj. Du kommer känna igen mycket från vårt tidigare White Paper som förklarar Lysas investeringsfilosofi och investeringsmetodik. Vi värdesätter våra kunders synpunkter och du är alltid varmt välkommen att höra av dig till oss på [email protected] eller ringa på 010 551 32 30.

Det är dock inte alla pensionssparanden som kan flyttas till Lysa. Du kan flytta individuella tjänstepensioner från tidigare arbetsgivare, ofta kallat “fribrev”. För närvarande kan du inte flytta pensioner hos din nuvarande arbetsgivare där du har pågående pensionsinbetalningar eller pensioner som omfattas av kollektivavtal. Vi erbjuder en digital tjänst som hjälper dig att hitta och utvärdera dina pensioner för att se om de kan flyttas till oss. Om du vill flytta hjälper vi dig igenom processen genom att hantera det administrativa.

2. Förvaltningsfilosofi för pensioner

Lysas förvaltningsfilosofi är i grunden densamma för pensioner som den är för andra investeringar. Vi anser att god förvaltning bygger på tre grundprinciper:

Den är individanpassad: Vi utgår från kundens vilja och förmåga att exponera sig för investeringsrisker. För pensioner är de viktigaste faktorerna (i) när pensionen ska börja betalas ut och (ii) under hur lång tid pensionen ska betalas ut. En utbetalning får inte ske innan man har fyllt 55 år och de flesta väljer att begära sin första utbetalning runt 65 års ålder. Baserat på när du vill sluta arbeta och dina preferenser skapar vi en investeringsstrategi som är anpassad för dig.

Den är evidensbaserad: Vår förvaltning bygger på empirisk data och validerad forskning. Vi utgår från tydliga och robusta slutsatser i akademisk forskning som vägledning för hur en kund investerar på bästa sätt. Det innebär att vi försöker investera i så många länder, sektorer och bolag som möjligt till så låg kostnad som möjligt. [2]

Den är transparent: Vi redovisar öppet vad vi investerar i och varför. Lysas prissättning är enkel och tydlig. Genom att enbart ta betalt av kunden är Lysa organiserat för att minimera de typer av intressekonflikter som förekommer när förvaltare tar betalt av andra än kunden. Vi accepterar aldrig dolda avgifter eller så kallade kick-backs.

3. Investeringsmetod för pensioner

Vår investeringsmetod för pensioner skiljer sig från hur vi ser på andra investeringar. Det som är den största skillnaden är att en utbetalning från pensionskapitalet inte kan ske innan man har fyllt 55 år och de flesta väljer att begära sin första utbetalning runt 65 år. Det ger nya möjligheter och begränsningar i hur kunden kan ta risker som vi går igenom nedan.

3.a. Val av tillgångsslag

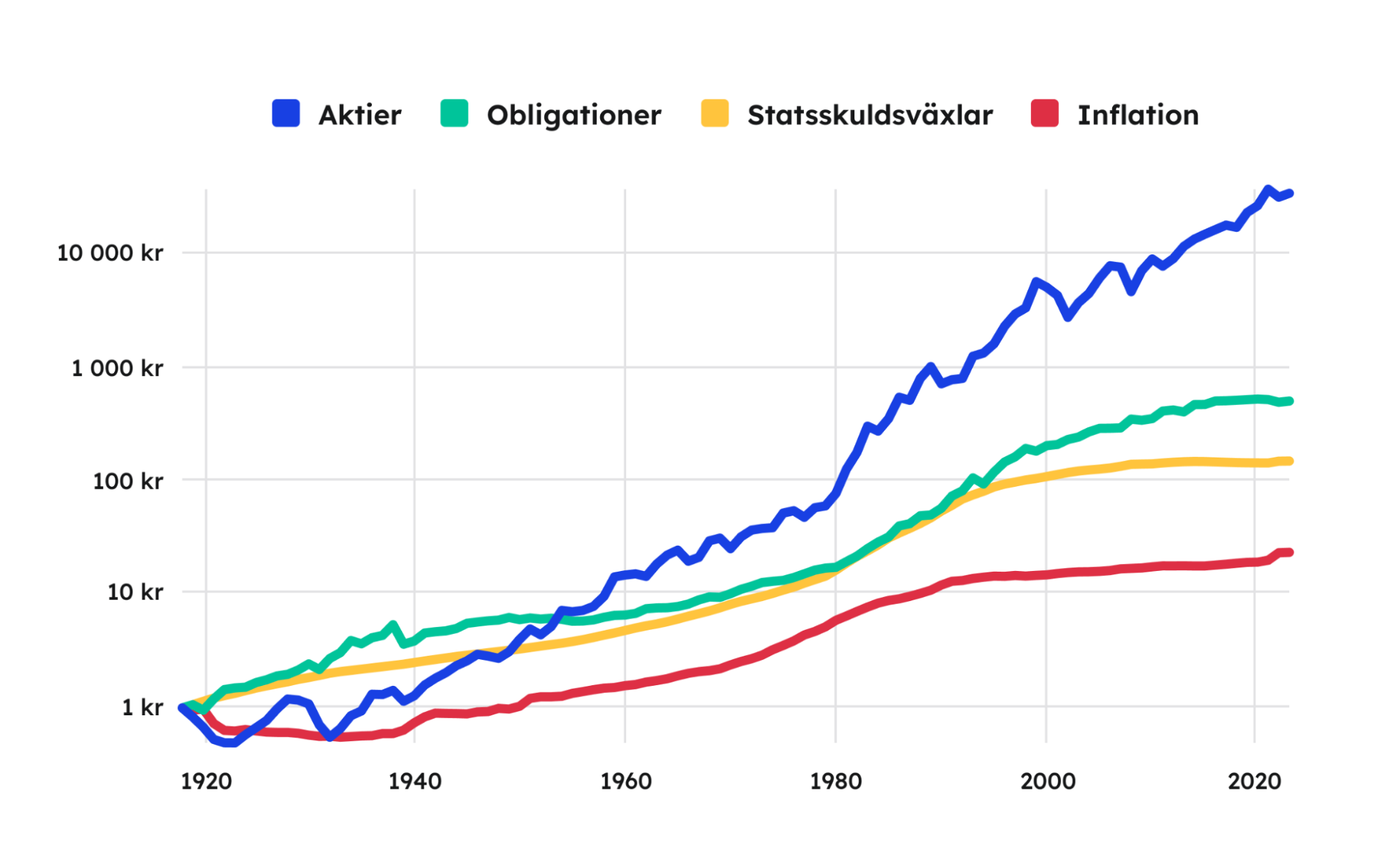

Precis som för alla andra investeringar arbetar vi med tillgångsslagen aktier och räntebärande värdepapper (”räntor”). Aktier och räntor har gett mycket bra avkastning över tid. I snitt har aktier gett en avkastning på ca 7 %, företagsobligationer om ca 3,5 % och statspapper om ca 1,5 %. [3] Dessa siffror är efter inflation i så kallade reella termer. Att aktier ger en högre avkastning än räntor över tid är väletablerat. Datan ser likadan ut från flera robusta källor. [4] Det gör stor skillnad över tid som framgår av Figur 1.

Figur 1: Utveckling för aktier, obligationer, statspapper samt inflation (nominella termer)

Figur 1: Baserad på Frennberg & Hansson, 1992 samt analys av Lysa.

Anledningen till att aktier har en högre avkastning än räntor är att de är mer riskfyllda. Ett mått som Lysa använder för att mäta risk är volatilitet. Det mäter hur mycket priset på en finansiell tillgång svänger eller varierar över tid. Ju mer tillgångens värde rör sig upp och ner desto högre volatilitet eller risk har tillgången.

Vid flera tillfällen har aktier fallit kraftigt. För att kompensera investerare för den högre risken måste aktier erbjuda en högre förväntad avkastning än räntor som generellt är säkrare på kort sikt. Denna högre avkastning är känd som riskpremie. Räntor är betydligt mer stabila och aktieägare vill ha betalt för den extra risken man tar att aktier tappar i värde.

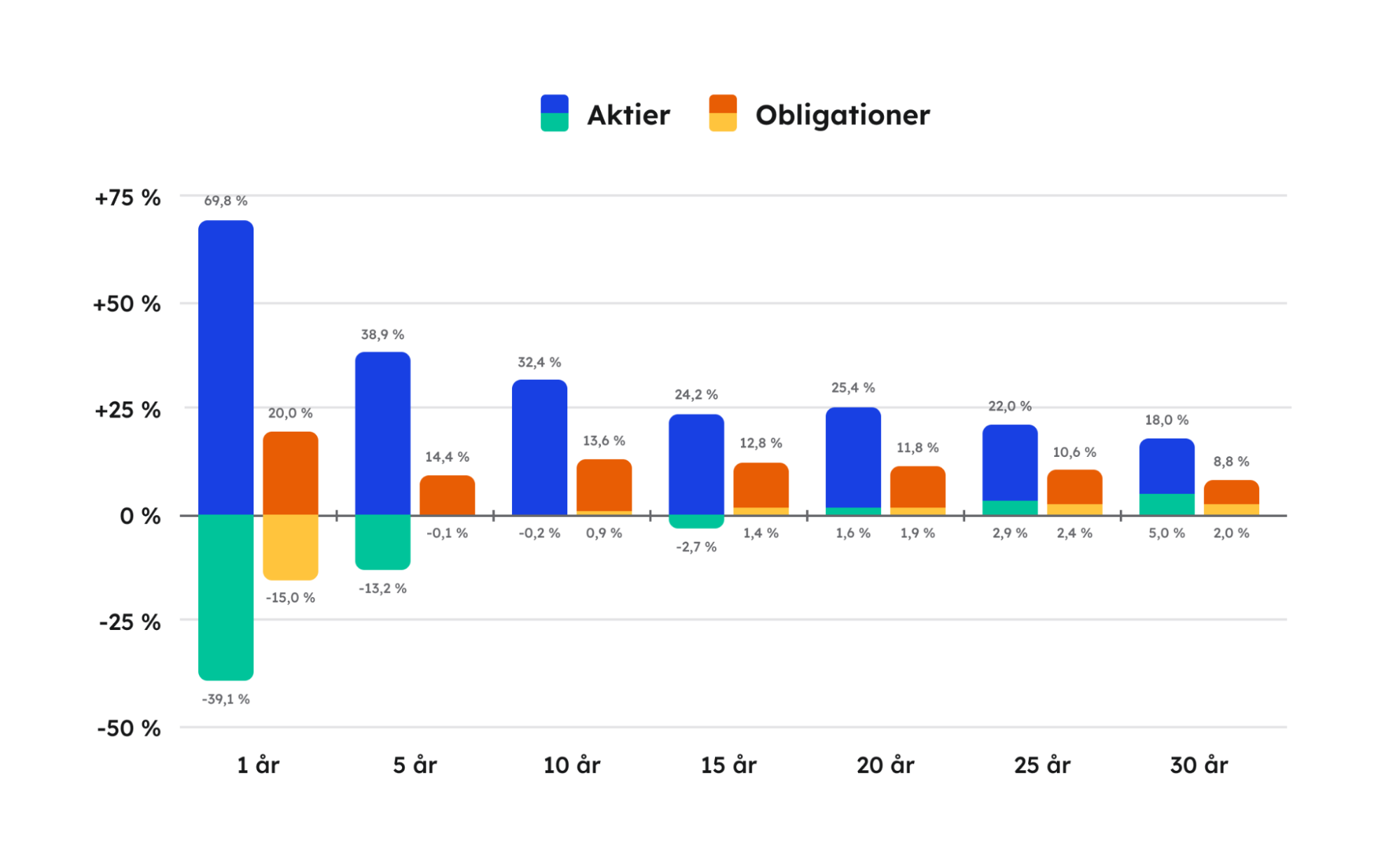

Svackorna i aktieavkastningen i Figur 1 skrämmer många investerare och håller dem borta från marknaden. Men nedgångarna bleknar i betydelse när de jämförs med den breda uppåtgående trenden. En viktig observation är att volatilitet historiskt har minskat över längre tidsperioder. Det innebär att sannolikheten för att vi når vår förväntade avkastning är högre ju längre tid som passerar, vilket framgår i Figur 2. På riktigt lång sikt går det att hävda att aktier är mindre riskfyllda än räntor.

Figur 2: Snittavkastning per år för olika tidsperioder (aktier, obligationer/ statsskuldpapper)

Figur 2: Baserad på Frennberg & Hansson, 1992 samt analys av Lysa.

3.b. Val av rätt mix mellan aktier och räntor

När vi investerar till pensionen vill vi därför ha så mycket aktier som möjligt så länge som möjligt. Varje enskilt år kan man förvänta sig att aktier ger en högre avkastning än räntor. Vi bedömer att det varje år är ca 60 % sannolikhet att aktier slår räntor. Om vi har en tidshorisont på 5 år bedömer vi att sannolikheten är ca 70 %, 10 år ca 80 % och vid 30 år över 95 %, se tabell 1 för mer information.

Tabell 1: Sannolikhet för att aktier avkastar bättre än räntor för olika tidsperioder

| Tidsperiod | Lysa Modell | Siegel | Lysa Analys | Snitt |

|---|---|---|---|---|

| 1 år | 63,4 % | 62,3 % | 63,9 % | 63,2 % |

| 2 år | 67,5 % | 64,9 % | 66,7 % | 66,4 % |

| 3 år | 69,9 % | 68,7 % | 72,6 % | 70,4 % |

| 5 år | 74,6 % | 70,9 % | 75,3 % | 73,6 % |

| 10 år | 81,9 % | 79,5 % | 83,0 % | 81,5 % |

| 20 år | 89,8 % | 95,4 % | 94,9 % | 93,4 % |

| 30 år | 93,7 % | 99,3 % | 97,1 % | 96,7 % |

Tabell 1. Lysa Modell är baserad på en Monte Carlo simulering av Lysas modellantaganden, Siegel är baserad på historisk data 1871-2021 från Siegel, J. (2022), “Stocks for the Long Run, Sixth Edition. Lysa Analys baserad på Frennberg & Hansson, 1992 samt analys av Lysa.

Samtidigt är det viktigt att inte ta för mycket risk när man närmar sig tidpunkten att pensionen ska börja betalas ut. Vi vill helt enkelt kombinera aktier och räntor på ett optimalt sätt för att ge pensionskapitalet bästa möjliga förutsättningar att växa sig så stort som möjligt samtidigt som vi inför och under pensionsutbetalningen vill begränsa påverkan av stora marknadsrörelser. En nedgång i pensionskapitalets värde med säg 30 %, vilket senast skedde efter Rysslands invasion av Ukraina 2022, skulle innebära att utbetalningen ur tjänstepensionen minskar med 30 %. Att värdet av aktier faller kraftigt har hänt många gånger i historien som visas i Tabell 2.

Tabell 2: Tillfällen Stockholmsbörsen fallit med mer än 30 % i nominella termer

| Period | Orsak | Nedgång | Återhämtat år |

|---|---|---|---|

| 1920 - 1922 | Efterdyningar av första världskriget med kraftig deflation | -54 % | 1928 |

| 1929 - 1932 | Den stora depressionen / Kreugerkraschen | -60 % | 1936 |

| 1969 - 1970 | Hög inflation | -33 % | 1972 |

| 1987 | “Svarta måndagen” med kraftigt börsfall | -30 % | 1987 |

| 1990 - 1992 | Fastighets- och bankkris i Sverige | -44 % | 1994 |

| 2000 - 2002 | It-bubblan | -63 % | 2006 |

| 2008 - 2009 | Finanskrisen | -52 % | 2011 |

| 2022 | Rysslands invasion av Ukraina | -31 % | 2023 |

Tabell 2: Baserad på Frennberg & Hansson, 1992 samt analys av Lysa.

För att skydda mot stora nedgångar när spararen närmar sig pensionsåldern eller under pensionens utbetalning är det viktigt att gradvis minska risken. Detta brukar kallas för en risknedtrappning eller “glide path”. Det innebär att andelen aktier minskas och andelen räntebärande värdepapper ökas för att skydda kapitalet mot marknadskrascher inför och under utbetalning av pensionen.

3.c. Individanpassning

Vi anser att det är viktigt att risknedtrappningen eller “glide pathen” är anpassad på individnivå. Därför tycker vi att de viktigaste frågorna som våra kunder behöver ta ställning till är:

(1) när man planerar att gå i pension och

(2) under hur lång tid man planerar att ta ut pensionen.

Det gör att vi kan konstruera ett anpassat sparande för dig baserat på din ålder. Du kan sedan anpassa risknedtrappningen (“glide pathen”) på ett enkelt sätt inom vissa ramar som vi ställt upp för dig.

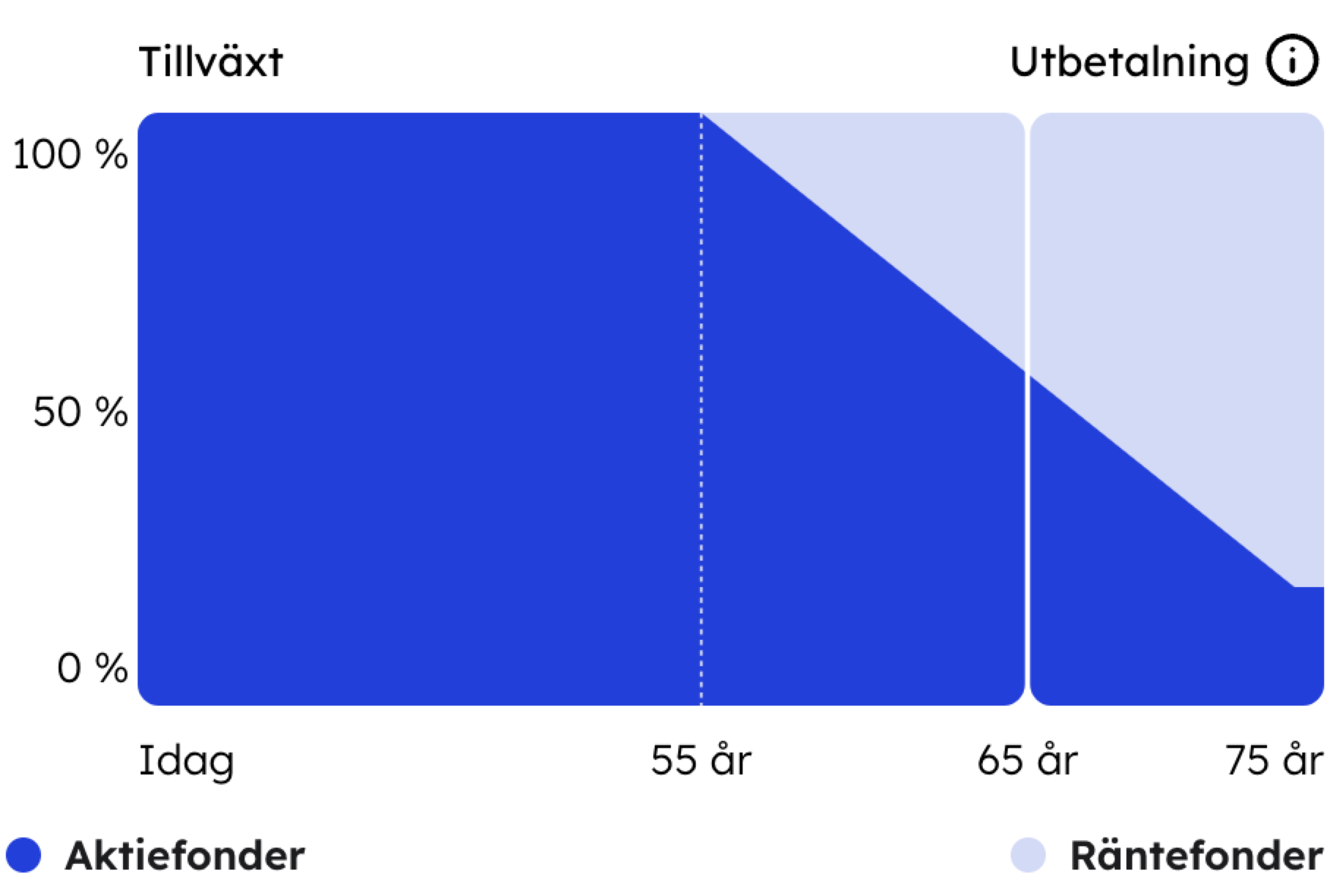

Vår grundrekommendation, förutsatt att du har en god ekonomisk situation, är att du har 100 % av ditt pensionssparande allokerat till aktier fram tills 10 år innan du planerar att börja ta ut ditt pensionssparande. Anledningen är att det är ca 80 % sannolikhet att aktier presterar bättre än räntor under en 10 årsperiod givet historisk data och våra modellantaganden som vi kan se i tabell 1. När sannolikheten sjunker under 80 % börjar vi skifta över till räntor. Det sista året som du tar ut pengar är andelen aktier i vår grundrekommendation 20 %. Du har även möjlighet att justera upp och ned andelen aktier med 20 procentenheter.

Om vi bedömer att du har en ansträngd ekonomisk situation kommer vi att reducera andelen aktier i vårt investeringsförslag med 20 procentenheter eftersom vi då bedömer att du inte bör ta lika hög risk.

För en kund som väljer att påbörja utbetalning av pensionen när de har fyllt 65 år och att den ska betalas ut under 10 år samt inte justerar risknedtrappningen själv, så kommer den att se ut som i figur 3 nedan.

Figur 3: Illustration av risknedtrappningen

Figur 3 - illustration av risknedtrappningen (“glide path”) för en kund som går i pension vid 65, får utbetalningar under 10 år och inte justerar risknedtrappningen.

4. Få pensionslösningar är individanpassade

Vi tycker, som vi konstaterat tidigare, att de två viktigaste frågorna för att konstruera ett bra pensionssparande är (1) när man planerar att gå i pension och (2) under hur lång tid man planerar att ta ut pensionen. Tyvärr är de flesta pensionslösningar inte anpassade efter dessa två frågor. Det innebär en risk att många svenskar har för stor andel räntor i sitt pensionssparande när de är unga. På motsvarande sätt innebär det att många har för stor andel aktier när de närmar sig tiden för utbetalning av pensionen och under utbetalningsperioden. Andra riskerar att ha en lösning där de är investerade i för få bolag och/eller betalar för höga avgifter. Nedan går vi kort igenom tre alternativ som är vanliga för individuell tjänstepension.

4.a. Entrélösningar

När kunden inte har fattat ett eget val för sin individuella tjänstepension hamnar man oftast i så kallade “entrélösningar”. Dessa är tänkta att passa de flesta, men tyvärr passar de, enligt oss, inte riktigt någon. Det som är typiskt för dessa lösningar är att de innehåller t ex 75 % aktier och 25 % räntor eller 60 % aktier och 40 % räntor. Det innebär, enligt oss, att kunden får en alldeles för liten andel aktier när hon eller han är ung och för mycket risk när de närmar sig pensionen.

4.b. 100 % aktiefonder

Många väljer en billig indexfond bestående av 100 % aktier. Det är oftast ett bra alternativ när man är ung. Men vår erfarenhet är att det är relativt få som trappar ned risken och byter över till räntefonder när de blir äldre. Det innebär att kunden tar en för hög risk när hon eller han närmar sig pensionsåldern och också så småningom börjar ta ut pensionen. En nedgång på aktiesidan kan därför få stor påverkan på nästa pensionsutbetalning.

4.c. Traditionell förvaltning

Så kallad traditionell förvaltning innebär att kundens pensionskapital förvaltas som en del i ett kollektiv hos det livförsäkringsbolag som sköter förvaltningen. Utbetalningar görs till de som gått i pension från den kollektiva poolen enligt en formel. Att förvaltningen sker kollektivt kan ha fördelar men även en nackdel då den inte är individanpassad. Det har visat sig att denna typ av förvaltning kräver att en relativt stor del av förvaltningen är allokerad till räntor för att motverka marknadssvängningar i det kollektiva sparandet som skulle kunna påverka värdet på utbetalningar för de som redan gått i pension. Det riskerar att medföra att en yngre person får, enligt oss, en för liten andel aktier i sitt sparande.

5. Summering

Precis som för alla andra investeringar kombinerar Lysa sitt erfarna investeringsteams omdöme med en smart automatiserad investeringsplattform. Detta innebär att vi kan erbjuda en förvaltning som är individanpassad utifrån när du planerar att gå i pension och under hur lång tid du vill att ditt pensionskapital betalas ut. På det sättet kan vi erbjuda ett investeringsalternativ som anpassar sig efter kundens ålder och preferenser med låga avgifter, god diversifiering och högre förväntad avkastning för kunden.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det investerade beloppet.

- Baserat på en kundundersökning som Lysa genomförde 2024 med ca 4 000 svarande[Tillbaka till stycket]

- Markowitz (1952), Arnott et al. (2000), Bogle (2009), Malkiel (2012), Flam och Vestman (2014) och Cremers et al (2015)[Tillbaka till stycket]

- Siegel, J. (2022), “Stocks for the Long Run, Sixth Edition.”[Tillbaka till stycket]

- T ex Frennberg P. och Hansson, B. (1992) Swedish stocks, bonds, bills and inflation (1919-1990), Applied Financial Economics, kompletterad med Lysa Analys och Dimson, E., Marsh, P. och Staunton, M. (2000) “Triumph of the Optimists: 101 Years of Global Investment Returns”, Princeton University Press)[Tillbaka till stycket]