5 min läsning

Det orange kuvertet – Vad betyder det för din pension?

Varje år dimper det ner i brevlådan – det orangea kuvertet. För många känns pensionen fortfarande långt borta, men det är också en perfekt påminnelse om att se över din framtida ekonomi. Ett av de viktigaste valen du kan göra är att flytta din pension till en lösning med låga avgifter och ett smartare sätt att investera. Här går vi igenom varför Lysa kan vara ett bra alternativ för dig – och hur du gör flytten smidig.

Vad är det orangea kuvertet?

Det orange kuvertet skickas ut av Pensionsmyndigheten varje år och innehåller en sammanställning av din allmänna pension – alltså den pension som du kommer att få från staten och som du tjänar in via skatten när du arbetar.

I kuvertet hittar du bland annat:

🔹 Hur mycket du har tjänat in till pensionen – uppdelat på inkomstpension och premiepension.

🔹 En prognos för din framtida pension – en uppskattning av vad du kan få ut som pensionär.

🔹 Historik över dina pensionsavsättningar – hur mycket som betalats in genom åren.

💡 Vill du veta mer om pensionssystemet – hur det fungerar och vilka val du kan göra? Läs mer här.

Hur tolkar du din pensionsprognos?

Det orange kuvertet visar framför allt tre saker:

1️⃣ Hur mycket pengar du hittills tjänat in i inkomstpension och premiepension.

2️⃣ En pensionsprognos över din framtida pension, baserad på nuvarande regler och antaganden.

3️⃣ Din premiepension – hur den är placerad och dess utveckling över tid.

Prognosen bygger på att du fortsätter arbeta ungefär som idag fram till pensionen. Om du ändrar din inkomst, går ner i arbetstid eller går i pension tidigare eller senare kan beloppen förändras.

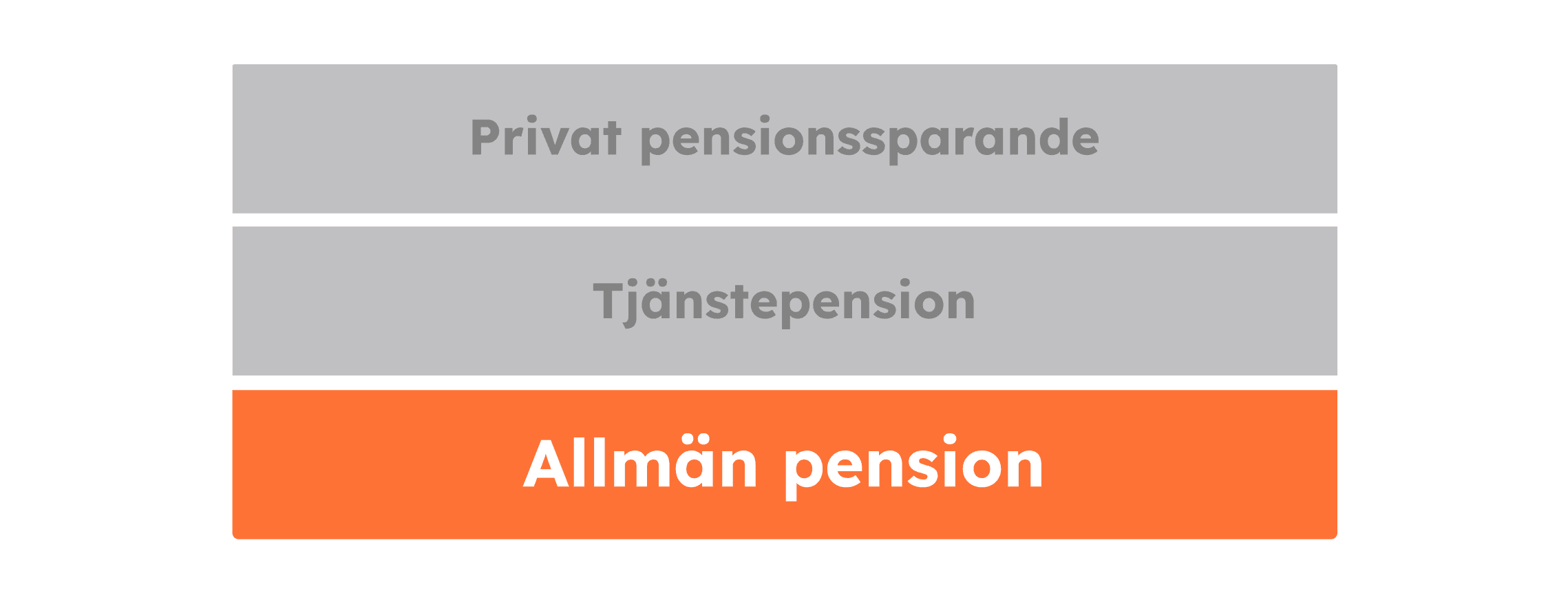

Det orange kuvertet visar inte hela din pension

Många tror att det orange kuvertet ger en komplett bild av pensionen, men det stämmer inte. Kuvertet visar endast din allmänna pension, det vill säga inkomstpension och premiepension som du har tjänat in genom arbete och inbetalningar till staten.

För de flesta utgör den allmänna pensionen bara en del av den totala pensionen. Två andra viktiga delar saknas i det orange kuvertet:

✅ Tjänstepension – Om du har haft en arbetsgivare som betalat in till din pension har du även tjänstepension. Den kan vara en betydande del av din framtida ekonomi, men du behöver själv hålla koll på var den är placerad och vilka avgifter som dras. Du kan se din tjänstepension genom att logga in på minpension.se.

✅ Privat pensionssparande – Utöver den allmänna pensionen och tjänstepensionen kan du spara själv för att stärka din ekonomi som pensionär. Privat sparande i exempelvis ett investeringssparkonto (ISK) eller en kapitalförsäkring kan ge dig mer flexibilitet och trygghet i framtiden.

Om du enbart tittar på det orange kuvertet kan du få en felaktig bild av hur din ekonomi kommer att se ut som pensionär. Därför är det viktigt att få en helhetsbild och se över hela ditt pensionssparande – inklusive tjänstepension och privat sparande.

Vanliga missförstånd

“Min pension är redan bestämd” Nej, din pension påverkas av flera faktorer – hur länge du arbetar, din inkomst och hur du sparar privat.

“Jag behöver inte tänka på pension nu” Ju tidigare du börjar planera, desto större skillnad kan det göra.

“Det är för svårt att sätta sig in i och förstå” Det behöver det inte vara. Pensionssystemet kan kännas komplext, men att ta små steg – som att förstå din prognos och se över ditt sparande – gör stor skillnad.

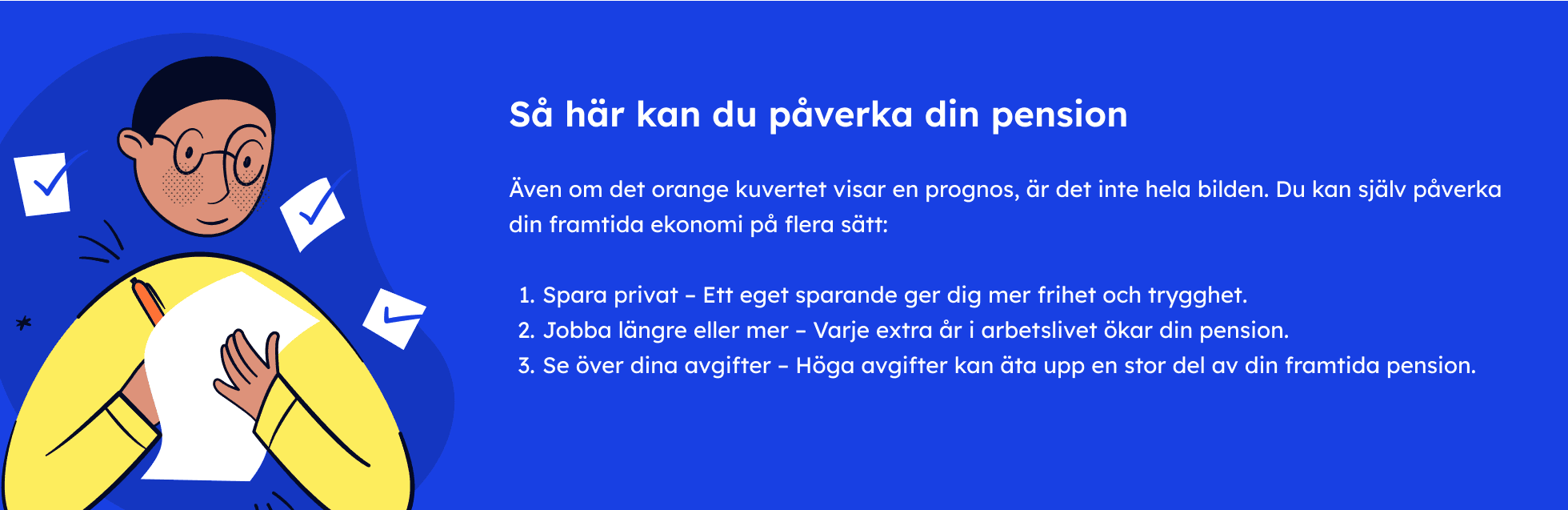

Varför ska du bry dig om din pension nu?

Ju tidigare du engagerar dig i din pension, desto större möjligheter har du att påverka den positivt. Små beslut idag kan göra stor skillnad i framtiden. Här är tre anledningar till att ta kontroll redan nu:

✅ Avgifterna spelar stor roll– Höga avgifter kan äta upp en betydande del av din pension över tid. Genom att välja en lösning med låga avgifter kan du behålla mer av dina pengar.

✅ Riskspridning är nyckeln – En brett diversifierad portfölj ger stabilare tillväxt och minskar risken för stora nedgångar. Ju längre tid du har på dig, desto bättre chans att jämna ut svängningarna.

✅ Enkelhet och transparens – Genom att välja en automatiserad och kostnadseffektiv lösning, som investerar dina pengar klokt utan att du behöver göra aktiva val, får du bättre kontroll – och mer tid över till annat.

Att se över din pension nu behöver inte vara svårt, men det kan göra stor skillnad för din framtida ekonomi. Se hur du maximerar din pension här.

Har du fribrev? Då kan du flytta dom till Lysa.

För många är tjänstepensionen en stor del av den framtida pensionen. Men visste du att du ofta kan flytta tidigare tjänstepensioner – så kallade "fribrev" – för att få ner avgifterna och få en ännu bättre förvaltning?

👀 Många betalar höga avgifter för sin tjänstepension, ofta utan att ens veta om det. På lång sikt kan det betyda hundratusentals kronor i förlorad pension.

💡 Hos Lysa får du ett automatiskt och kostnadseffektivt sparande som anpassar sig efter din ålder och risknivå. Våra låga avgifter gör att mer av din pension stannar hos dig – där den hör hemma.

Nästa steg – vad kan du göra nu?

1️⃣ Logga in på minpension.se och få en helhetsbild av din pension.

2️⃣ Se över din tjänstepension och jämför avgifter och avkastning.

3️⃣ Flytta din pension till Lysa för att få ett smartare sparande med lägre avgifter.

Så här flyttar du din pension till Lysa

Att flytta dina fribrev (tidigare tjänstepensioner eller privatpensioner) till Lysa är både enkelt och smidigt. Följ dessa steg för att komma igång:

✅ Hitta dina pensioner Vi hjälper dig att identifiera och hämta information om dina befintliga pensionsförsäkringar. Genom vår digitala tjänst kan du enkelt se vilka pensioner som är flyttbara.

✅ Svara på några frågor När du har valt vilka pensioner du vill flytta, ställer vi några enkla frågor om när du planerar att gå i pension och hur du vill att utbetalningarna ska ske. Detta hjälper oss att anpassa risknivån och aktiefördelningen efter dina behov.

✅ Vi sköter resten Efter att du har signerat din flyttansökan digitalt tar vi hand om resten. Vi kontaktar dina tidigare arbetsgivare och nuvarande försäkringsbolag för att genomföra flytten. Processen tar vanligtvis mellan 3–6 månader, beroende på handläggningstider hos involverade parter.

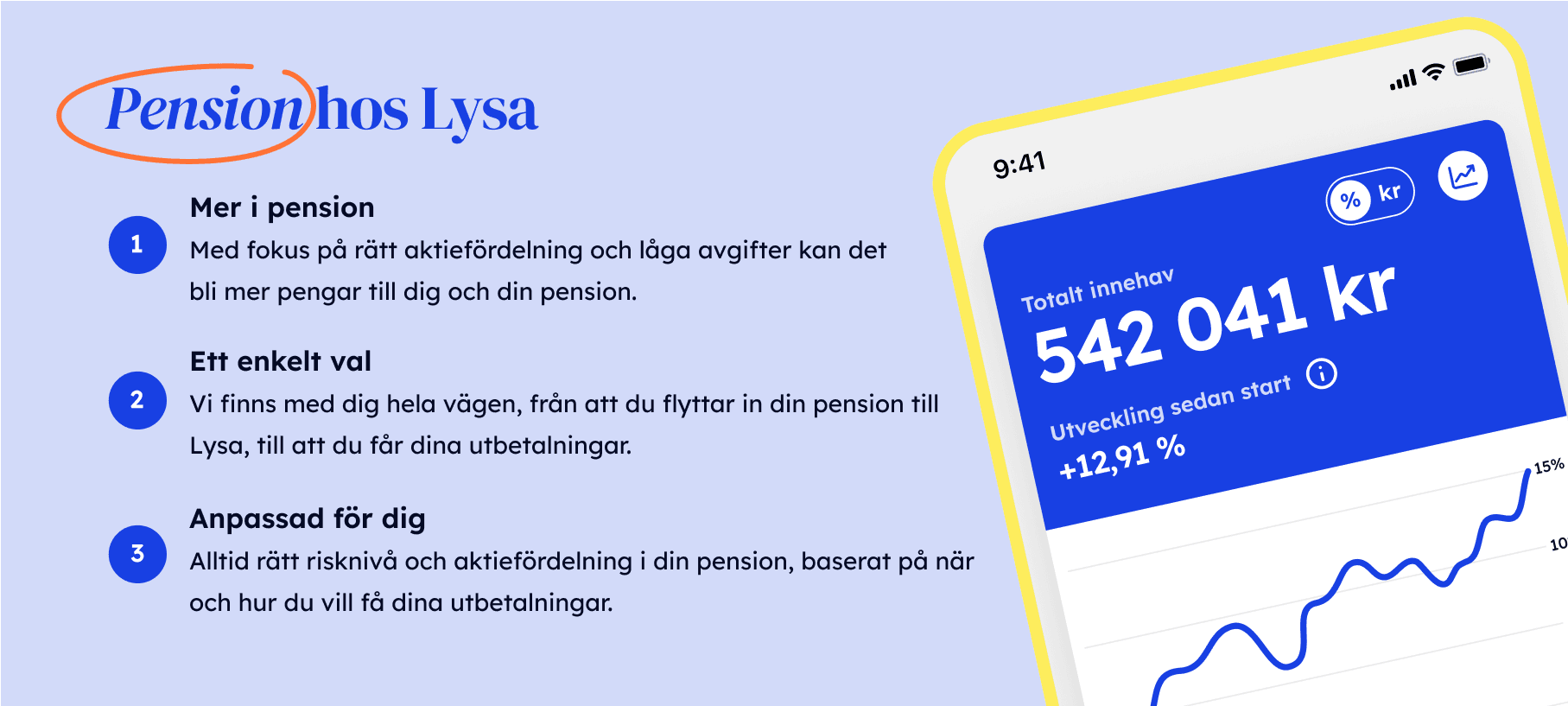

Genom att flytta din pension till Lysa får du en evidensbaserad förvaltning med låga avgifter, vilket kan innebära mer pengar till dig vid pensioneringen. Vi ser till att din pension investeras i en bred, global och kostnadseffektiv portfölj som anpassas efter din ålder och riskprofil.

Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.