6 min läsning

Test skatteåterbäring – investera istället för att spendera

Får du tillbaka pengar på skatten? Många ser skatteåterbäringen som en chans att unna sig något extra – vilket förstås är helt okej. Men vad händer om du istället

Varför får man skatteåterbäring?

Skatteåterbäring betyder att du har betalat in mer skatt än du behövde under året – och nu får tillbaka mellanskillnaden från Skatteverket.

Skatteåterbäring kan bero på flera saker, till exempel:

🔹 Ojämna inkomster – Om din inkomst varierat under året kan vissa månader ha haft för högt skatteavdrag.

🔹 Jobbat en del av året – Föräldraledighet, studier eller en tidsbegränsad anställning kan göra att du betalat in mer skatt än nödvändigt.

🔹 Ränteavdrag – Har du bolån eller andra lån? Då kan ränteutgifterna minska din skatt och ge dig återbäring.

🔹 Avdrag i deklarationen – Kostnader för exempelvis resor till jobbet kan påverka din slutliga skatt.

Sätt din skatteåterbäring i arbete

Är det alltid positivt med skatteåterbäring?

Skatteåterbäring kan kännas som en trevlig bonus, men det betyder också att du har lånat ut pengar räntefritt till staten under året – och gått miste om eventuell avkastning.

Ett räkneexempel

Vi låtsas att du får 25 000 kr i skatteåterbäring i april. Om du istället hade jämkat och fått ut motsvarande cirka 2 080 kr mer i plånboken varje månad, och investerat dem direkt med en schablonberäknad årlig genomsnittlig avkastning på 7 %, så hade ditt kapital vuxit till cirka 25 897 kr vid årets slut – alltså nästan 900 kr mer.

Det kanske inte låter som en jättestor skillnad på ett år, men på längre sikt kan ränta på ränta-effekten på varje hundralapp göra stor skillnad.

📌 Om du märker att du ofta får tillbaka skatt kan det vara värt att ansöka om jämkning hos Skatteverket, så att du istället betalar "rätt" skatt direkt varje månad istället för att årligen korrigera det – och därigenom få mer kvar i plånboken direkt.

Restskatt – varför händer det och hur undviker du det?

Om skatteåterbäring är kul så är restskatt motsatsen. Istället för att få tillbaka pengar på skatten behöver vissa istället betala. Det är på grund av att du har betalat in för lite skatt under året och därför behöver betala in mellanskillnaden till Skatteverket.

Vanliga orsaker till restskatt: 🔍 För lågt skatteavdrag – Din arbetsgivare eller pensionsutbetalare har dragit för lite skatt.

🔍 Flera inkomster – Har du flera utbetalare kan skatteavdraget bli för lågt.

🔍 Kapitalinkomster – ISK och fonder beskattas via en schablonintäkt.

🔍 Fastighetsavgift/skatt – Äger du en fastighet kan detta påverka din skatt.

Sätt din skatteåterbäring i arbete

📌 Om du ofta får restskatt kan det vara smart att be arbetsgivaren dra mer skatt eller ansöka om jämkning hos Skatteverket för att få en mer korrekt skatteberäkning direkt.

Ska du investera, spara eller betala av lån?

Har du dyra lån? Om du har lån med hög ränta, som kreditkortsskulder eller blancolån, kan det vara smart att använda återbäringen för att betala av dem först. Att minska skulder ger en garanterad “avkastning” motsvarande räntan du slipper betala till kreditbolaget.

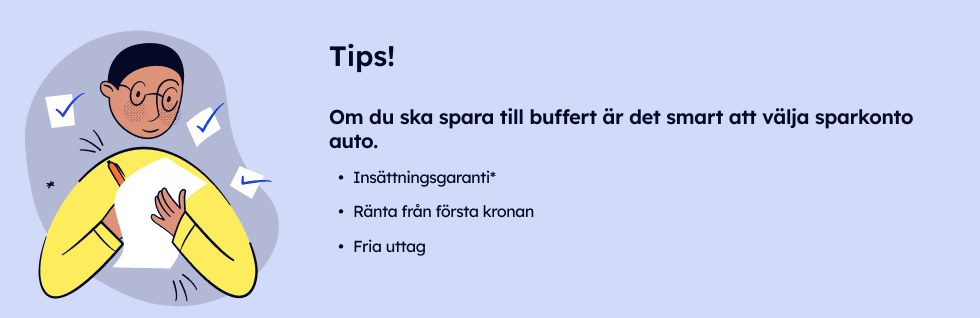

📌 Saknar du en buffert och ekonomisk trygghet för oväntade utgifter? Då kan det vara klokt att lägga en del av skatteåterbäringen på ett sparkonto med ränta och insättningsgaranti, exempelvis Lysas Sparkonto Auto. Vi brukar rekommendera en buffert om 2–3 månadslöner för att undvika behöva ta dyra lån vid oväntade kostnader.

📖 Lästips: 3 steg till en bättre privatekonomi

Är din ekonomi i balans? Har du varken dyra lån eller ett behov att bygga en buffert? Snyggt jobbat! Då kan det vara läge att låta pengarna jobba för dig genom att investera för framtiden.

Därför kan det vara smart att investera din skatteåterbäring

Att investera din skatteåterbäring kan ge dig mer värde på sikt än om pengarna bara ligger på ett konto – eller spenderas direkt. Här är några anledningar till att låta dem jobba för dig:

✅ Ränta på ränta-effekten – Ju tidigare du investerar, desto mer kan ditt kapital växa över tid.

✅ Passiv tillväxt – En bred och diversifierad portfölj kan ge avkastning utan att du behöver göra något aktivt.

✅ Ekonomisk trygghet – Ett extra sparande kan minska behovet av lån och ge större ekonomisk frihet framåt.

Exempel

Säg att du får tillbaka 25 000 kr och investerar dem istället för att spendera. Med en årlig genomsnittlig avkastning på 7 % kan beloppet ha vuxit till:

📈 49 179 kr på 10 år

📈 96 742 kr på 20 år

📈 190 306 kr på 30 år

Nyfiken på hur mycket din återbäring kan växa? Testa själv i vår ränta-på-ränta kalkylator!

Så här investerar du din skatteåterbäring hos Lysa

✅ Logga in eller skapa ett nytt konto på några minuter

✅ Gör en insättning med Swish eller vanlig banköverföring

✅ Låt Lysa sköta resten – dina pengar investeras automatiskt i breda och billiga fonder

Viktiga datum att hålla koll på

Det är den tiden på året igen – deklarationssäsongen! Här är några viktiga datum att ha koll på:

🗓️ 3–7 mars: Deklarationen landar i din digitala brevlåda Har du en digital brevlåda? Då får du din deklaration under dessa dagar. Du kan också logga in på Skatteverkets webbplats med e-legitimation och se den där.

🗓️ 18 mars: Dags att deklarera Nu öppnar möjligheten att skicka in deklarationen digitalt. Det gör du antingen via din digitala brevlåda eller genom att logga in på Skatteverket.

🗓️ 2 april: Sista chansen för tidig skatteåterbäring Vill du ha eventuell skatteåterbäring redan i april? Då behöver du deklarera digitalt senast den 2 april – utan att göra ändringar eller tillägg.

🗓️ 8–11 april: Skatteåterbäring för tidiga deklaranter Om du deklarerade digitalt senast den 2 april utan ändringar eller tillägg kan du se fram emot en tidig skatteåterbäring! Pengarna betalas ut mellan 8–11 april. Slutskattebeskedet får du senast den 11 april om du har en digital brevlåda. Har du inte det? Då kommer beskedet med posten, men det kan dröja 1–3 veckor extra.

🗓️ 15 april: Deklarationen kommer på posten Om du inte har en digital brevlåda skickas din deklaration ut med posten senast den 15 april.

🛎️ Vill du inte vänta? Om du har e-legitimation kan du redan nu logga in på Skatteverket och se din deklaration digitalt. Smidigt om du vill komma igång tidigare! 😊

🗓️ 2 maj: Sista dagen att deklarera! Det här är deadline – oavsett om du deklarerar digitalt, på papper eller från utlandet. Se till att skicka in din deklaration i tid för att slippa förseningsavgifter.

💡 Behöver du hjälp i sista stund? Kolla in Skatteverkets webbplats för information och vägledning.

🗓️ 3–5 juni: Skatteåterbäring för dig som deklarerade senast 2 maj Har du deklarerat i tid? Då kan du se fram emot att få eventuell skatteåterbäring mellan 3–5 juni.

Slutskattebeskedet skickas ut mellan 2–6 juni. Har du en digital brevlåda får du det direkt, annars kommer det med posten 1–3 veckor senare.

📍 Skatt att betala? Om du istället behöver betala kvarskatt ska den vara inbetald senast 12 september.

Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

![Skribent: [object Object]](https://cms.lysa.se/uploads/Frame_1580_2_6aa48ac683.webp)

Skribent: Noak Garberg