För dig som är nyfiken på detaljerna

Lysa är en automatisk investeringstjänst som strävar efter att maximera sina kunders avkastning givet kundens individuella mål, ekonomiska situation och risktolerans. Detta White Paper beskriver hur vi gör detta. Tveka inte att kontakta oss om du har frågor eller funderingar. Du når oss enklast genom att maila till [email protected].

1. Lysas förvaltningsfilosofi

Lysas förvaltningsfilosofi är enkel, konsekvent och effektiv. Vi anser att god förvaltning bygger på tre grundprinciper.

Individanpassad

Vi utgår ifrån kundens förmåga och vilja att exponera sig för olika typer av investeringsrisker. Lysa skräddarsyr och förvaltar en kunds portfölj som är anpassad för kundens mål, ekonomiska situation och preferenser. Vi arbetar hårt för att våra kunder inte ska känna oro för sin portföljutveckling och enbart ta risker som kunden kan hantera.

Därtill ger även Lysa kunden en möjlighet att välja investeringsfokus för sitt sparande. Kunden kan välja mellan investeringsfokus Bred eller Hållbar och valet baseras på kundens egna preferenser.

Evidensbaserad

Vår förvaltning bygger på empirisk data och validerad forskning. Vi utgår från tydliga och robusta slutsatser i akademisk forskning som vägledning för hur en kund investerar på bästa sätt. De viktigaste slutsatserna är att:

- Risk och förväntad avkastning är starkt korrelerat. Om en kund söker högre avkastning måste kunden acceptera mer risk [1]

- Avgifter har en mycket stor påverkan på avkastning. Lågkostnadsprodukter såsom indexinvesteringar sparar mycket stora belopp för kunden och ger en högre avkastning [2]

- God diversifiering ökar kundens förväntade riskjusterade avkastning [3]

Transparent

Vi redovisar öppet vad vi investerar i och varför. Lysas prissättning är enkel och tydlig. Vi behandlar alla kunder lika, det finns inga sidoöverenskommelser. Genom att enbart få betalt av kunden är Lysa organiserat för att minimera de typer av intressekonflikter som förekommer när förvaltare har flera inkomstkällor. Vi accepterar aldrig dolda avgifter eller så kallade kick-backs. [4]

Lysa tror på ett samspel mellan människa och teknik. Vårt investeringsteam har utvecklat en investeringsprocess som låter oss skräddarsy portföljer för våra kunder. Vi lägger mycket tid och omsorg på att säkerställa att våra fonder har en så diversifierad exponering som möjligt. Vårt utvecklingsteam har utvecklat en smart teknisk plattform som effektiviserar processer. Detta reducerar kostnaderna för våra kunder. Vi kan därför erbjuda en förstklassig förvaltning till en bråkdel av kostnaden för traditionell förmögenhetsförvaltning.

2. Lysas investeringsmetodik

De två viktigaste frågorna vid ett investeringsbeslut är ”Vilken avkastning kan jag förvänta mig?” och ”Vilken risk tar jag?”. Dessa frågor är svåra att besvara eftersom varken förväntad avkastning eller risk är observerbara. När en investering har gjorts och tid har passerat kan vi utvärdera den realiserade avkastningen, men det är svårt att utvärdera vilken risk vi tog. Av alla möjliga utfall har ett realiserats men andra utfall, mer eller mindre lyckade, var också möjliga. Dessa kan till och med ha varit mer sannolika än det verkliga utfallet.

Det vi kan göra är att med hjälp av historisk data, logik och forskning dra slutsatser om framtida avkastning och risk i en given investering eller en given portfölj.

Lysas investeringsprocess syftar till att ge kunden rätt balans mellan avkastning och risk. För att uppnå detta har Lysas investeringsteam skapat en process som består av fem steg:

- Val av tillgångsslag/faktorer

- Val av index eller fonder och ETF:er som bäst representerar varje tillgångsslag/faktor

- Etablera en optimal mix mellan olika tillgångsslag

- Skräddarsy en lämplig portfölj för kunden

- Övervaka, ombalansera och uppdatera kundens portfölj

2a. Val av tillgångsslag/faktorer

Forskning visar att det bästa sättet att maximera avkastning, för varje risknivå, är att kombinera instrument i grupper med liknande avkastnings- och riskkaraktäristika istället för att investera i enskilda instrument [5]. Det första steget i Lysas investeringsmetodik är därför att identifiera och utvärdera olika grupper av instrument. Ett vanligt sätt att gruppera instrument är i så kallade tillgångsslag (t ex aktier och räntor). Ett annat sätt är att organisera portföljer och tillgångar efter i vilken utsträckning deras avkastning följer så kallade faktorer (t ex marknadsfaktorn, småbolagsfaktorn och kreditfaktorn). Lysa analyserar och investerar både utifrån ett tillgångsslagsperspektiv och ett faktorperspektiv.

Tillgångsslag avser aktier och räntebärande tillgångar. Faktorer är ett samlat namn för källor till samvariation mellan olika tillgångar. Till exempel samvarierar avkastning på olika aktier (”marknadsrisk”), aktiekursen för företag med låg värdering (”value”), aktiekursen för små företag (”size”), och för aktier som nyligen har gått upp (”momentum”) [6]. Det är möjligt att Lysa i framtiden adderar ytterligare faktorer till kundernas portfölj men i dagsläget saknas investeringsverktyg med effektiv exponering mot väldokumenterade faktorer till en rimlig kostnad, med undantag för marknadsrisk.

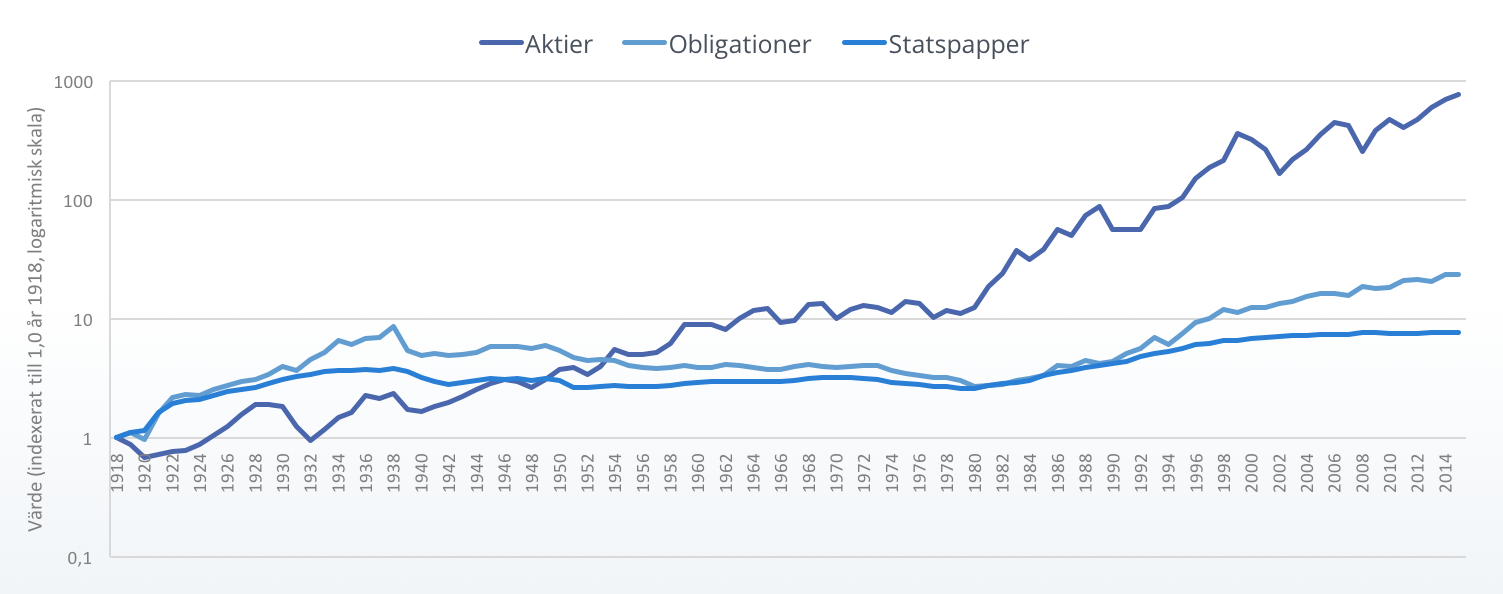

Lysa arbetar med tillgångsslagen aktier och räntebärande värdepapper (”räntor”). Aktier ger investerare en god exponering mot ekonomisk tillväxt samtidigt som de skyddar mot inflation. Sedan 1918 har svenska aktier genererat en real avkastning om 7,1 % per år, betydligt högre än andra tillgångsslag. Räntor är det viktigaste inkomstgenererande tillgångsslaget. Räntor ger en säkrare avkastning än aktier men har en mer begränsad uppsida [7]. Svenska räntor har haft en real avkastning per år som är betydligt lägre än aktier om 3,3 % för obligationer och 2,1 % för statspapper. Över tid blir skillnaden stor p g a ränta-på-ränta effekten som vi kan se i figur 1.

Figur 1: Avkastning för aktier, obligationer och statspapper (reala termer)

Figur 1. Avkastning för svenska aktier, obligationer och statspapper i reala termer 1918-2016 (Frennberg & Hansson, 1992 samt Lysa analys)

Det finns tyvärr ingen ”gratis lunch”. Anledningen att aktier har en högre avkastning än räntor är att de är mer riskfyllda. Ett mått som Lysa använder för att mäta risk är volatilitet. Det mäter hur mycket priset på en finansiell tillgång svänger eller varierar över tid. Ju mer tillgångens värde rör sig upp och ner desto högre volatilitet har tillgången [8]. Stockholmsbörsens volatilitet sedan 2000 är ca 26 %. Räntors volatilitet var under samma period ca 4 %. Aktiers volatilitet kan vara mycket hög under korta tidsperioder. År 2008 minskade värdet på Stockholmsbörsen med 39 %, år 1999 ökade värdet med 70 %.

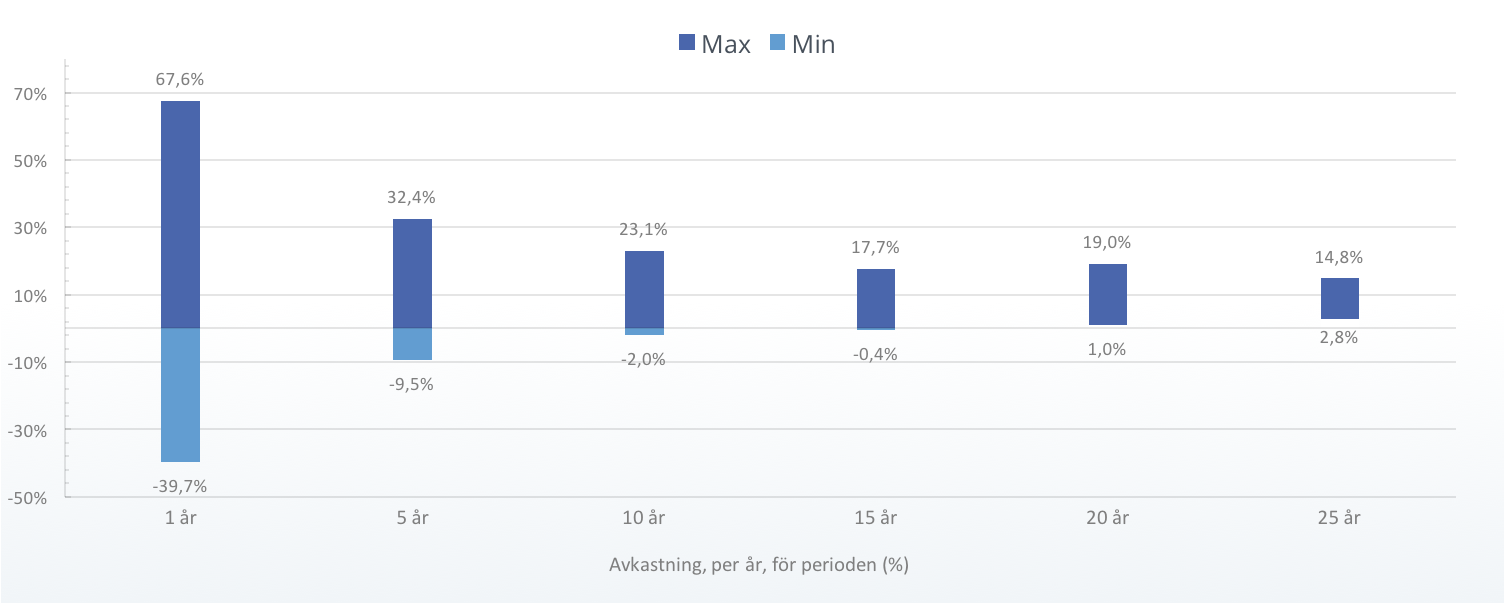

En viktig observation är att volatilitet historiskt har minskat över längre tidsperioder. Det innebär att sannolikheten för att vi når vår förväntade avkastning är högre ju längre tid som passerar. I figur 2 illustreras aktiemarknadens årliga avkastning för olika tidsperioder. Grafen visar att aktiemarknaden som helhet för alla 15-årsperioder sedan 1918 har genererat en real årlig avkastning mellan -0,4 % och 17,7 % beroende på tidsperiod.

Figur 2: Maximum och minimum avkastning för aktier

Figur 2. Maximum och minimum årlig avkastning för svenska aktier för olika tidsperioder 1918-2016 (Frennberg & Hansson, 1992 samt Lysa analys)

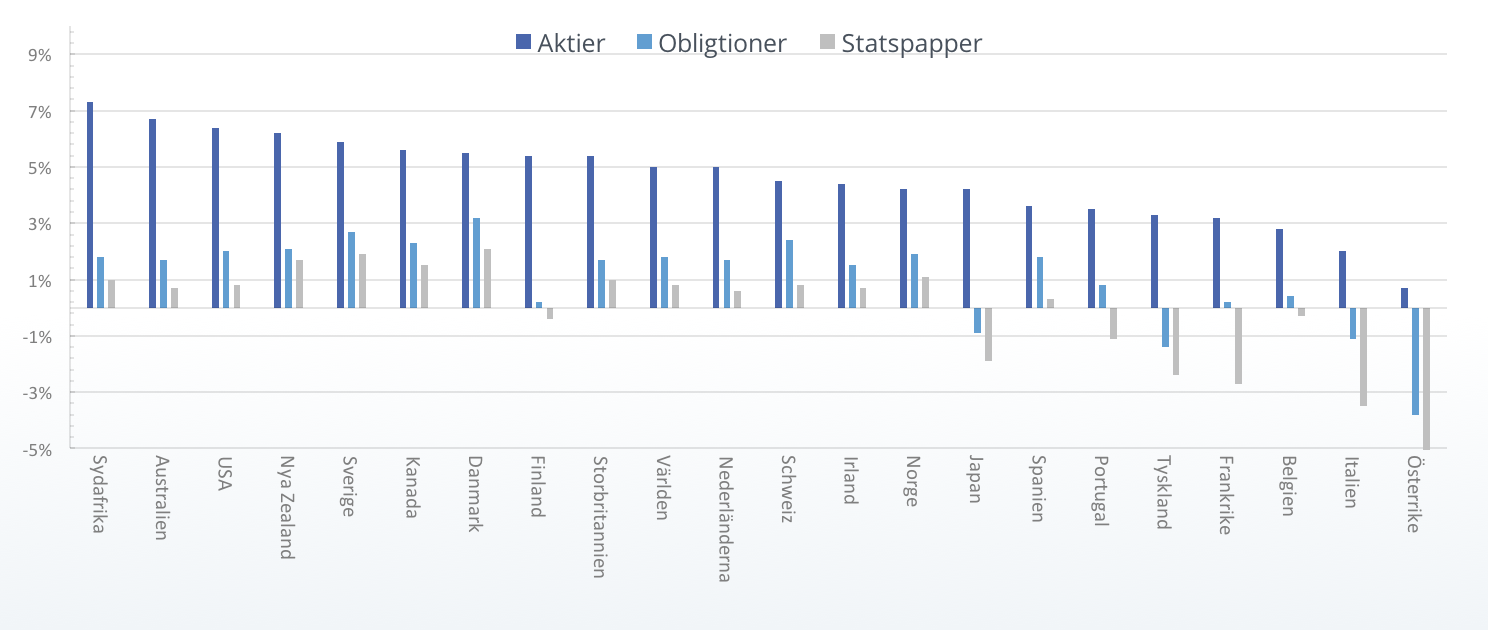

Tillgångsslag kan delas upp i delklasser. Tillgångsslaget aktier delar vi upp geografiskt. Det är viktigt att ha en god exponering mot olika geografier. Figur 3 visar att Sverige har haft en relativt hög aktieavkastning under perioden 1900-2013. I Belgien, Italien och Tyskland har utvecklingen varit sämre. Det är osäkert att Sverige även i framtiden kommer ha en mer positiv utveckling än andra länder. En svensk investerare kan därför öka sin riskjusterade avkastning genom att investera i andra länder än Sverige.

Figur 3: Årlig real avkastning för aktier, obligationer och statspapper i olika geografier

Figur 3. Dimson et al. (2000), författarnas uppdatering till 2015

Tillgångsslaget räntor delar vi upp i deltillgångsslag baserat på kreditrisk och geografi. Analyser av kreditrisk brukar ha sin utgångspunkt i volatilitet. Lysa anser att det är ett riskmått som lämnar mycket att önska. Ett särskilt problem med volatilitetsmåttet är att det är ett snittmått över långa tidsperioder och ger därför en indikation över risken i ett normaltillstånd. I kraftiga marknadsnedgångar kan tillgångsslaget bete sig annorlunda jämfört med hur de normalt beter sig. Lysa tar därför även hänsyn till hur tillgångsslag beter sig i sådana negativa scenarier. I kraftiga marknadsnedgångar ökar korrelationen mellan tillgångsslag vilket gör det utmanande att skydda kapitalets värde [9], se tabell 1

Tabell 1: Utveckling för olika tillgångsslag i finanskrisen 2008

| Asset class | Measurement | Value increase/- decrease in 2008 |

|---|---|---|

| Global bonds | Citigroup world government | 10,9 % |

| Core bonds | Barcap aggregate index | 5,2 % |

| Cash | Three-month T-bill | 1,3 % |

| TIPS | Citigroup US inflation linked | -1,2 % |

| Emerging market bonds | JPM emerging market bond index | -9,7 % |

| Private Real Estate | NCREIF property index | -16,9 % |

| Fixed income hedge funds | HFRI fixed income index | -17,8 % |

| Private capital | Venture economics (venture and buyouts) | -20,0 % |

| Equity hedge funds | HFRI equity hedge index | -20,6 % |

| US high yield | Merrill Lynch high yield master | -26,3 % |

| Small cap equity | Russell 2000 | -33,8 % |

| Commodities | Dow Jones AIG commodity index | -35,7 % |

| Large cap equity | S&P 500 | -37,0 % |

| Public real estate | NAREIT equity RETIS | -37,7 % |

| International equity | MSCI world ex US | -43,2 % |

| Emerging market equity | IFC emerging markets | -53,2 % |

Tabell 1. Ang (2014). Procentuell utveckling för olika tillgångsslag under finanskrisen 2008

Lysa har därför valt att fokusera på obligationer som skyddar investerarens kapital i marknadsnedgångar. Lysa investerar i även räntepapper som är denominerade i andra valutor än svenska kronor. Sådana värdepapper har en implicit valutarisk. Denna valutarisk är i snitt större än ränterisken som kunden löper och därför valutasäkras investeringar dessa investeringar. Baserat på en noggrann urvalsprocess har Lysa valt ut delklasserna i tabell 2.

Tabell 2: Tillgångsslag och delklasser som Lysa investerar i

| Tillgångsslag | Fördel | ||

| Aktier (delklasser) | |||

| Svenska aktier | Exponering mot svenska bolag och skydd mot inflation | ||

| Europeiska aktier | Exponering mot europeiska bolag och skydd mot inflation | ||

| Amerikanska aktier | Exponering mot amerikanska bolag och skydd mot inflation | ||

| Andra mogna länders aktier | Exponering mot andra mogna länders bolag och skydd mot inflation | ||

| Tillväxtländer | Exponering mot tillväxtländers bolag och skydd mot inflation | ||

| Småbolag | Exponering mot globala småbolag | ||

| Räntor med längre duration (delklasser) | |||

| Svenska stats- och bostadsobligationer | Låg volatilitet, låg korrelation med aktier samt skydd mot deflation | ||

| Svenska realobligationer | Låg volatilitet, låg korrelation med aktier samt skydd mot oväntad inflation | ||

| Svenska räntebärande företagsobligationer | Relativt låg volatilitet, högre avkastning än stats-, bostads- och realobligationer | ||

| Utländska statsobligationer | Låg volatilitet, låg korrelation med aktier samt skydd mot deflation | ||

| Utländska företagsobligationer | Relativt låg volatilitet, högre avkastning än statsobligationer | ||

| Räntor med kortare duration (delklasser) | |||

| Svenska stats- och bostadsobligationer | Låg volatilitet, låg korrelation med aktier samt skydd mot inflation | ||

| Svenska räntebärande företagsobligationer | Relativt låg volatilitet, högre avkastning än stats-, bostads- och realobligationer | ||

| Utländska statsobligationer | Låg volatilitet, låg korrelation med aktier samt skydd mot inflation | ||

| Utländska företagsobligationer | Relativt låg volatilitet, högre avkastning än statsobligationer.-, bostads- och realobligationer | ||

Tabell 2. Lysa analys

Lysa har valt att inte arbeta med så kallade ”alternativa” tillgångsslag till exempel valutor, råvaror, private equity och hedgefonder eftersom vi anser att dessa inte bidrar tillräckligt till portföljsammansättningen för att motivera de kostnader och risker som är förknippade med att investera i dem.

2b. Val av fonder och ETF:er som bäst representerar varje tillgångsslag

Lysa har ett brett investeringsuniversum och kan välja vilket index som är bäst lämpat för en specifik region eller om det är mer kostnadseffektivt investera i samtliga fonder och ETF:er som handlas på etablerade marknader. Lysa genomför återkommande analyser av index, fonder och ETF:er för att välja ut den strategi som bäst representerar de önskade tillgångsklasserna, antingen för sig eller i kombination med andra fonder.

När Lysa investerar i underliggande fonder och ETF:er undviker vi normalt produkter som är aktivt förvaltade och föredrar att investera i indexfonder. En stor mängd internationell och svensk forskning har visat att 65 - 75 % av aktivt förvaltade fonder underpresterar sitt jämförelseindex varje år. Forskning visar också att de som presterar bättre än index under ett år inte presterar bättre följande år [10]. Tabell 3 visar ett antal större studiers konklusion av hur aktivt förvaltade fonder underpresterar index på riskjusterad basis varje år. Lysa känner inte till någon vederhäftig studie som visar att aktivt förvaltade fonder i snitt slår index.

Tabell 3: Aktivt förvaltade fonders underprestation mot index

| Studie | Fonders årlig underprestation mot index efter kostnader |

|---|---|

| Barras et al. (2010) | -0,5 % |

| Berk and Binsbergen (2012) | -0,7 % |

| Fama and French (2010) | -1,0 % |

| Kosowski et al. (2006) | -1,2 % |

Tabell 3: Lysa analys

Vid val av index analyseras ett flertal olika faktorer för att säkerställa att den exponering som kunderna erhåller kompletterar övriga delar av portföljen på ett kostnadseffektivt sätt. Bland annat analyseras:

- Bolagens storlek: Lysa eftersträvar att ha så bred diversifiering som möjligt och därmed inkludera så många bolag som möjligt i index oavsett storlek.

- Regional exponering: Precis som för bolagens storlek så eftersträvar Lysa att ha en så bred exponering som möjligt och investera i så många länder och regioner som möjligt.

- Viktning av bolag: Lysa följer främst marknadsviktade index.

- Likviditet och handelsbarhet: För att minimera transaktionskostnader och säkerställa daglig likviditet eftersträvar Lysa att följa index som har rigorösa kriterier för likviditeten i de bolag som ingår i index.

Vid investeringar i fonder och ETF:er görs analysen per deltillgångsklass. För varje deltillgångsklass identifieras de fonder som bäst representerar deltillgångsklassen, antingen för sig eller i kombination med andra fonder. Analysen omfattar:

- Fondavgifter. Lysa eftersträvar att investera i fonder som tillhör de med lägst avgift inom sin respektive tillgångsklass

- Transaktionskostnader i fonden. Lysa eftersträvar att välja fonder som handlar effektivt och till låga transaktionskostnader

- Courtage, spread och settlement fees. Lysa eftersträvar låga kostnader förknippade med att förvärva och avyttra fonden

- Hur fonden handlas. Så kallade börshandlade fonder, ETFer, kan handlas när som helst under dagen. En traditionell fond handlas direkt hos fondbolaget vid ett tillfälle varje dag. Lysa har inga preferenser mellan vanliga fonder och ETF:er. Lysa handlar enbart på välrenommerade marknader

- Fondens likviditet och storleken på kapital som fonden förvaltar. Lysa föredrar att investera i likvida fonder som är lätta att köpa och sälja utan att påverka marknadsprissättningen

- ”Tracking difference” och ”Tracking error”. Lysa utvärderar hur väl fonden följer sitt underliggande index. Vi föredrar fonder med så låg avvikelse som möjligt

- Fondens hemvist. Vi föredrar fonder som uppfyller UCITS-kraven och står under tillsyn av en tillståndsmyndighet inom EES

- Hur fonden replikerar sitt underliggande index (fysiskt eller syntetiskt). Lysa föredrar fysisk replikering

- Renommé. Lysa väljer enbart fondförvaltare som är stabila och har kapacitet att förvalta fonden.

- Skattesituation för fonden. Lysa investerar i fonder som är domicilierade i EES och har en effektiv skattesituation. Utöver fondens hemvist kan denna påverkas till exempel av på vilken marknad den handlas, vad fonden investerar i och om fonden är utdelande eller ej.

Baserat på dessa kriterier har vi valt ut följande fonder och ETF:er:

Tabell 4: Fonder som ingår i det breda investeringsfokuset

Per november 2024. Listan kan ändras över tid om nya bättre fonder lanseras

| Tillgångsslag | Fond / ETF | ||

| Aktier (delklasser) | |||

| Svenska aktier | Lysa Sweden Equity Broad | ||

| Europeiska aktier | Lysa Global Equity Broad | ||

| Amerikanska aktier | Lysa Global Equity Broad | ||

| Asien och Australien | Lysa Global Equity Broad | ||

| Tillväxtländer | Vanguard Emerging Markets Stock Index Fund | ||

| Globala Småbolag | Vanguard Global Small Cap Index Fund | ||

| Räntor med längre duration (delklasser) | |||

| Svenska stats- och bostadsobligationer | Öhman Obligationsfond SPP Obligationsfond (innehåller både stats-, bostad- samt företagsobligationer) AMF Räntefond Lång (innehåller både stats-, bostad- samt företagsobligationer) Swedbank Robur Obligation Captor Iris Bond | ||

| Svenska realobligationer | Öhman Realräntefond | ||

| Svenska räntebärande företagsobligationer | Pareto Räntefond Storebrand High Yield Företagsobligationsfond SPP Obligationsfond (innehåller både stats-, bostad- samt företagsobligationer) AMF Räntefond Lång (innehåller både stats-, bostad- samt företagsobligationer) | ||

| Globala räntebärande stats- och företagsobligationer | Vanguard Global Bond Index Fund USD Hedged Acc | ||

| Globala företagsobligationer | Vanguard Global Bond Index Fund USD Hedged Acc | ||

| Räntor med kortare duration | |||

| Svenska stats- och bostadsobligationer | AMF Räntefond Kort Storebrand Kortränta (innehåller både stats-, bostad- samt företagsobligationer) Swedbank Robur Räntefond Kort Öhman Kort Ränta | ||

| Svenska räntebärande företagsobligationer | AMF Företagsobligationsfond Storebrand FRN Företagsobligationsfond Öhman FRN Danske Invest Sverige Kort Ränta Storebrand Kortränta (innehåller både stats-, bostad- samt företagsobligationer) | ||

| Globala räntebärande stats- och företagsobligationer | Vanguard Global Bond Short-Term Index Fund USD Hedged Acc | ||

| Globala företagsobligationer | Vanguard Global Bond Short-Term Index Fund USD Hedged Acc | ||

Tabell 4: Fonder som ingår i det breda investeringsfokuset

Tabell 5: Fonder som ingår i det hållbara investeringsfokuset

per oktober 2023. Listan kan ändras över tid om nya bättre fonder lanseras

| Tillgångsslag | Fond / ETF | ||

| Aktier (delklasser) | |||

| Svenska aktier | Lysa Sweden Equity Focus | ||

| Globala utvecklade marknader | Lysa Global Equity Focus | ||

| Räntor (delklasser) | |||

| Svenska stats- och bostadsobligationer Svenska räntebärande företagsobligationer | Öhman Räntefond Kompass | ||

Tabell 5: Fonder som ingår i det hållbara investeringsfokuset

Flera av dessa fondleverantörer erbjuder en distributionsprovision till förvaltare för att investera i just den fondleverantörens fond. Lysa tar aldrig emot provisioner, istället tillser Lysa att provisioner kommer Lysas kunder tillgodo genom att oavkortat sänka Lysas kunders avgifter med hela provisionsbeloppet. Om en fondleverantör erbjuder en 50 % provision på en årlig avgift om 0,2 % blir den effektiva avgiften för Lysas kund 0,1 % i den fonden.

2c. Etablera en optimal mix mellan olika fonder

Lysas placeringsfilosofi utgår från att finansiella marknader i regel är effektiva, dvs högre förväntad avkastning förutsätter högre risk. Detta understöds av en lång och välutvecklad forskningslitteratur som dokumenterar att aktiva placeringsstrategier (som syftar till att presterar högre avkastning utan att ta mer risk, dvs att skapa "alfa") generellt underpresterar eller ger ett neutralt resultat före avgifter. Varje år har några aktiva förvaltare högre riskjusterad avkastning än normalt, andra har lägre. Att i förväg identifiera aktiva förvaltare som pålitligt kommer att ge positiv riskjusterad avkastning (leverera "alfa") har visat sig omöjligt [11]. För den slutlige investeraren är därmed aktiva placeringar typiskt sett oattraktiva redan innan avgifter. Inga av Lysas portföljval syftar till att hitta underprissatta tillgångar eller på annat sätt identifiera felprissättning i finansiella marknader.

Lysa anser att en välavvägd riskportfölj för alla investerare baseras på en bred exponering mot hela världsmarknaden. Lysa ser ingen anledning att en person som är bosatt i Sverige ska ha en större exponering mot till exempel Japan än andra svenska investerare. Lysa ger dock sina kunder en extra stor allokering mot Sverige. Den svenska ekonomin utgör ca 1 % av världsekonomin men Sveriges vikt i Lysas aktieportfölj är ca 20 %. Lysa anser att en övervikt mot Sverige (en så kallad ”home bias”) är motiverad eftersom prisutvecklingen av reala tillgångar i Sverige är relaterad till den svenska aktiemarknadens utveckling. En person som är bosatt i Sverige köper till exempel ett hus i konkurrens med andra svenskar. Eftersom de flesta svenskar har en alltför hög allokering mot den svenska aktiemarknaden kan en kraftig marknadsuppgång i Sverige göra att personer som är överallokerade mot Sverige får en relativt starkare köpkraft även om en sådan portfölj i de flesta scenarier är suboptimal.

För räntebärande värdepapper har Lysa skapat en portfölj där fokus varierar beroende på sparhorisont. Vid kortare sparhorisont är fokus på ökad stabilitet och vid längre sparhorisont är fokus på djupare diversifiering och möjlighet till högre avkastning. Syftet för portföljens aktiedel är i första hand att ge avkastning, medan syftet med investeringarna i räntebärande värdepapper i första hand är att ge stabilitet till portföljen och minska stora fall i portföljvärdet under dåliga tider.

På räntesidan arbetar vi därför med en bred mix av olika typer av räntebärande värdepapper, det vill säga statsskuldväxlar och obligationer utgivna av stater, företag och andra organisationer. Vi lägger stor vikt vid att ränteportföljen skall ha en låg samvariation med aktieportföljen. Till skillnad från i aktieportföljen sker större delen av investeringarna i den svenska räntemarknaden även om utländska värdepapper är ett viktigt inslag för att öka diversifieringen. Vi investerar både i räntor med längre och kortare duration för att möjliggöra anpassning av duration beroende på sparhorisont. I den mån det är genomförbart sprider vi också riskerna över både traditionella, ”nominella”, och inflationsskyddade, ”reala”, räntepapper samt över olika löptider.

2d. Skräddarsy en lämplig portfölj för kunden

För att rekommendera en lämplig portfölj för en kund behöver Lysa förstå kundens syfte med placeringen, kundens ekonomiska situation samt kundens syn på avkastning och risk. Därför ställer Lysa ett antal frågor och genomför en så kallad lämplighetsbedömning. Lysa kombinerar objektiva frågor såsom ”Vilken är din månadsinkomst?” med subjektiva frågor som ”Vad är viktigast för dig när du sparar?”. Genom att kombinera objektiva och subjektiva frågor får Lysa en helhetsbild. Lysa analyserar även om kundens svar är konsekventa. Om kundens svar är inkonsekventa är det sannolikt att kunden har en lägre risktolerans och vi justerar därför ned risken i vår rekommenderade portföljsammansättning.

Kunden får i nästa steg tillgång till ett beslutsverktyg där kunden kan justera sin risknivå samt välja investeringsinriktning. Om kunden väljer en signifikant mer eller mindre riskfylld portfölj än Lysa rekommenderat avråder Lysa kunden från att investera. Detta eftersom Lysa anser att portföljen inte är lämplig för kunden.

För att kunna erbjuda ett individanpassat, kostnadseffektivt och säkert sparande förvaltar Lysa 11 svenska UCITS fonder "Lysa Global Equity Broad", "Lysa Emerging Markets Equity Broad", "Lysa Global Small Cap Equity Broad", "Lysa Räntor", "Lysa Räntor Kort", "Lysa Sweden Equity Broad", "Lysa Global Equity Focus", "Lysa Sweden Equity Focus", "Lysa Global Fixed Income", "Lysa Global Short Term Fixed Income" och "Lysa SEK Fixed Income Focus" (gemensamt "Lysas fonder"). Dessa fonder representerar det som Lysa anser är en optimal mix av delklasserna (geografier och risknivå). Det är Lysas fonder som förvärvar de fonder som Lysa har valt ut i investeringsprocessens andra steg ”Val av fonder som bäst representerar varje tillgångsslag”. Lysas kunder blir andelsägare i Lysas fonder och genom dessa delägare i de fonder som Lysa har valt ut. Anledning att Lysa har valt att använda en fondstruktur är att:

- Det är säkert för kunden att vara andelsägare i Lysas fonder. Om något skulle hända Lysa är kundens investeringar säkrade i Lysas fonder. Fonderna följer tydliga och etablerade regelverk.

- Det är kostnadseffektivt med skalfördelar i både förvaltning och övervakning. Alla Lysas kunders individuella köpkraft ”poolas” och kunderna får därför bättre villkor än de hade fått på egen hand vilket ger låga transaktionskostnader.

- Det innebär att kunder är fullinvesterade. Eftersom en Lysa-kund äger en andel av Lysas fonder kommer hela beloppet som sätts in i fonden investeras i rätt proportioner, kunden undviker därför det så kallade ”fractional share” problemet.

Genom att kombinera de olika fonderna kan varje kunds sparande och investeringar placeras på den så kallade ”effektiva fronten” för att maximera kundens avkastning givet den investeringsrisk som kunden är beredd att acceptera.

2e. Övervaka, ombalansera och uppdatera kundens portfölj

En portfölj som kombinerar aktier och räntor kommer inte förbli optimal över tid. Det finns flera anledningar till detta:

- Utvecklingen av billiga indexprodukter är snabb. Nya bättre fonder lanseras.

- Marknadsrörelser gör att kundens portfölj avviker från den initiala allokeringen. Detta innebär att kundens risk blir högre eller lägre än den eftersträvade.

- Kundens förutsättningar och syfte med sitt sparande och sina investeringar kan förändras.

För att bibehålla en effektiv förvaltning och en konstant risknivå övervakar Lysa kontinuerligt kundens investeringar. För att bibehålla en portfölj som är lämplig för kunden ombalanserar Lysa portföljen när den avviker från portföljens målallokering. En analys av David Swensen, Chief Investment Officer vid Yale University, konkluderade att ombalanserade portföljer avkastade ett genomsnitt om 0,4 % mer per år, med mindre risk, över 10 år, än portföljer som inte ombalanserades. [12] En analys av Burt Malkiel och Charley Ellis kom till ett liknande resultat över en annan 10-årsperiod. [13]

Lysa följer även upp med kunden om kundens förutsättningar har förändrats. Om kundens förutsättningar har förändrats kan det leda till att Lysa lämnar ett nytt investeringsförslag och uppdaterar kundens portfölj. Lysas strävar efter att kontinuerligt förbättra våra kunders upplevelse och investeringar. Vårt system är flexibelt och när Lysa implementerar förbättringar kommer de automatiskt kunden till gagn.

3. Investeringsfokus

Lysa erbjuder sina kunder två investeringsfokus, Bred och Hållbar. Valet mellan dessa baseras på kundens egna preferenser. Nedan redogörs för övergripande skillnader mellan de två fokusområdena.

Bred

I investeringsfokus Bred blir kunden andelsägare i fonderna Lysa Global Equity Broad, Lysa Emerging Markets Equity Broad, Lysa Global Small Cap Equity Broad, Lysa Sweden Equity Broad och Lysa Räntor. Underliggande innehav beskrivs i detalj i Tabell 4: Lysas utvalda fonder - Bred.

Hållbar

I investeringsfokus Hållbar blir kunden andelsägare i fonderna Lysa Global Equity Focus, Lysa Sweden Equity Focus och Lysa SEK Fixed Income Focus. Fondernas hållbara egenskaper utvecklas under avsnitt 4.

Tabell 6: jämförelse av Lysas investeringsfokus

per oktober 2023. Listan kan ändras över tid om underliggande fonder i respektive inriktning förändras.

| Investeringsfokus Bred | Investeringsfokus Hållbar | |

|---|---|---|

| Tillgångsslag Aktier (delklasser) | Svenska aktier, Europeiska aktier, Amerikanska aktier, Asien och Australien, Tillväxtländer, Globala Småbolag | Svenska aktier, Europeiska aktier, Amerikanska aktier, Asien och Australien, |

| Tillgångsslag Räntor (delklasser) | Svenska stats- och bostadsobligationer, Svenska realobligationer, Svenska räntebärande företagsobligationer, Globala räntebärande stats- och företagsobligationer, | Svenska stats- och bostadsobligationer, Svenska räntebärande företagsobligationer |

| Underliggande förvaltningsprofil | Index/Indexnära | Index/Indexnära |

| Hållbarhetsaspekter | N/A | Exkludering, Inkludering |

Tabell 6: jämförelse av investeringsfokus.

4. Hållbarhet i praktiken

I dagsläget är forskningen delad gällande huruvida hållbart sparande har möjlighet att bidra positivt till en bättre miljö [14]. Detsamma bör gälla för andra faktorer som behandlas inom området hållbarhet. Det råder även osäkerhet gällande möjligheten för sparande med ett hållbart investeringsfokus att leverera likvärdig riskjusterad avkastning [15]. Däremot bör individens preferenser påverka valet om hållbarhetsaspekter tas i beaktande vid placering på kapitalmarknaderna.

Vi tycker det är bra när saker är mätbara och anser att en god diversifiering ökar kundens förväntade riskjusterade avkastning. Därför förvaltas aktiefonderna som ingår i Lysas hållbara investeringsfokus enligt ett så kallat PAB-index. Fonderna har som mål att reducera utsläpp av koldioxid i enlighet med Parisavtalet. Ett PAB-index är ett index som är skapat utifrån ett EU-regelverk med målsättning att uppnå nettonollutsläpp 2050. För att uppnå detta exkluderas bolag med allt för höga koldioxidutsläpp. Eftersom aktiefonderna kommer att förvaltas i linje med ett PAB-index, klassificeras de som “mörkgröna” enligt artikel 9 SFDR[16]. Det hållbara investeringsfokuset klassas i sin helhet som “ljusgrön” enligt artikel 8 SFDR eftersom räntefonden som ingår fortsatt klassas som “ljusgrön”. En “ljusgrön förvaltning” främjar miljörelaterade eller sociala egenskaper. Du kan läsa mer om vårt hållbara investeringsfokus här.

5. Summering

Lysa kombinerar sitt erfarna investeringsteams omdöme med en smart automatiserad investeringsplattform. Detta innebär att vi kan erbjuda en kraftfull förvaltning som maximerar våra kunders avkastning givet kundens individuella mål, ekonomiska situation och risktolerans. Då Lysa enbart tar emot ersättning från sina kunder kan vi erbjuda ett investeringsalternativ som innebär lägre avgifter, god diversifiering och högre förväntad avkastning för kunden.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det investerade beloppet.

Referenser

- Ang, A. och Chen J. (2002), “Asymetric Correlations of Equity Portfolios”

- Ang, A., Chen, J. och Xing, Y. (2002) “Downside Risk”, Review of Financial Studies

- Ang, A. (2014) “Asset Management: A Systematic Approach to Factor Investing”, Oxford Financial Press

- Arnott, R., Berkin, A., & Ye, J. (2000). “How Well Have Taxable Investors Been Served in the 1980s and 1990s?” Journal of Portfolio Management

- Barras, L., Scaillet, O. och Wermers, R. ”False Discoveries in Mutual Fund Performance: Measuring Luck in Estimated Alphas”, The Journal of Finance

- Berk, J. och van Binsbergen, J. (2012), “Measuring Managerial Skill in the mutual fund industry”, National Bureau och Economic Research

- Bogle, J. (2009) “Common Sense on Mutual Funds” Wiley

- Brinson, G., Hood, L. och Beebower, G (1986) “Determinants of Portfolio Performance.” Financial Analyst Journal

- Brinson, G., Singer, D. och Beebower, G. (1991) Determinants of Portfolio Performance II: An Update, Financial Analysts Journal

- Carhart, M, 1997, "On the persistence of Mutual Fund Performance", Journal of Finance

- Cremers, M., Halling, M., och Weinbaum, D. (2015) “Aggregate Jump and Volatility Risk in the Cross‐Section of Stock Returns” The Journal of Finance

- Dimson, E., Marsh, P. och Staunton, M. (2000) “Triumph of the Optimists: 101 Years of Global Investment Returns”, Princeton University Press

- Fama, E. och French, K., (1992) ”The cross‐section of expected stock returns”, Journal of Finance

- Flam, H. och Vestman, R. (2014) ”Swedish Equity Mutual Funds 1993-2013: Performance, Persistence and Presence of Skill

- Frennberg P. och Hansson, B. (1992) Swedish stocks, bonds, bills and inflation (1919-1990), Applied Financial Economics

- Ibbotson, R. G. och Kaplan, P.D. (2000) ”Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance”, Financial Analyst Journal

- Jegadeesh, N. och Titman, S. (1993) ” Returns to buying winners and selling losers: Implications for stock market efficiency”, Journal of Finance

- Jegadeesh, N. och Titman, S. (2001) ”Profitability of momentum strategies: An evaluation of alternative explanations”, Journal of Finance

- Konsumentverkets rapport (2014:14) ”Långsiktiga finansiella spartjänster till konsument - underlag till bedömning av åtgärdsmöjligheter”

- Kosowski R., Timmermann A. och Wermers R. (2006) “Can mutual fund ‘stars’ really pick stocks? New evidence from a bootstrap analysis”, Journal of finance

- Markowitz, H. (1952) “Portfolio Selection” Journal of Finance

- Malkiel B., (2012) “A Random Walk Down Wall Street”, Norton & Company

- Malkiel, B. & Ellis, C. (2013) “The Elements of Investing”, John Wiley & Sons

- Sharpe, W. (1964) “Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risks”, Journal of Finance

- Siegel, J. J. (2014) ”Stocks for the Long Run”, Mc Graw Hill

- Swensen, D. (2005) “Unconventional Success” Free Press

- Markowitz (1952)[Tillbaka till stycket]

- Arnott et al. (2000), Bogle (2009), Malkiel (2012), Flam och Vestman (2014) och Cremers et al (2015)[Tillbaka till stycket]

- Markowitz (1952)[Tillbaka till stycket]

- Undersökningar visar att finansiella tjänster som tillhandahålls och rekommenderas påverkas negativt av egenintressen och incitament. Se till exempel Konsumentverket rapport (2014:14)[Tillbaka till stycket]

- Markowitz (1952), Sharpe (1964), Brinson et al. (1986), Brinson et al. (1991) och Ibbotson och Kaplan (2000)[Tillbaka till stycket]

- Se Fama och French (1992), Jegadeesh och Titman (1993, 2001).[Tillbaka till stycket]

- Siegel (2014), Dimson et al. (2000)[Tillbaka till stycket]

- Volatilitet definieras som standardavvikelsen på en tillgångs avkastning. [Tillbaka till stycket]

- Ang och Chen (2002)[Tillbaka till stycket]

- Se t ex Bogle (2009), Malkiel (2012), Arnott, Berkin och Ye (2000) och Flam och Vestman (2014)[Tillbaka till stycket]

- Carhart (1997)[Tillbaka till stycket]

- Swensen (2005)[Tillbaka till stycket]

- Malkiel & Ellis (2013)[Tillbaka till stycket]

- Naturskyddsforeningen[Tillbaka till stycket]

- Morningstar[Tillbaka till stycket]

- Disclosureförordningen (EU) 2019/2088[Tillbaka till stycket]